O estoque de crédito do mercado de capitais ultrapassou o SBPE, atingindo R$ 832 bilhões e transformando radicalmente como incorporadoras acessam recursos. Entenda por que profissionalizar a gestão deixou de ser diferencial para se tornar pré-requisito de sobrevivência

Há uma mudança silenciosa, mas profunda, acontecendo no mercado imobiliário brasileiro. E ela não está nos lançamentos recordes, nem no aquecimento da demanda. Está na origem do dinheiro que financia tudo isso.

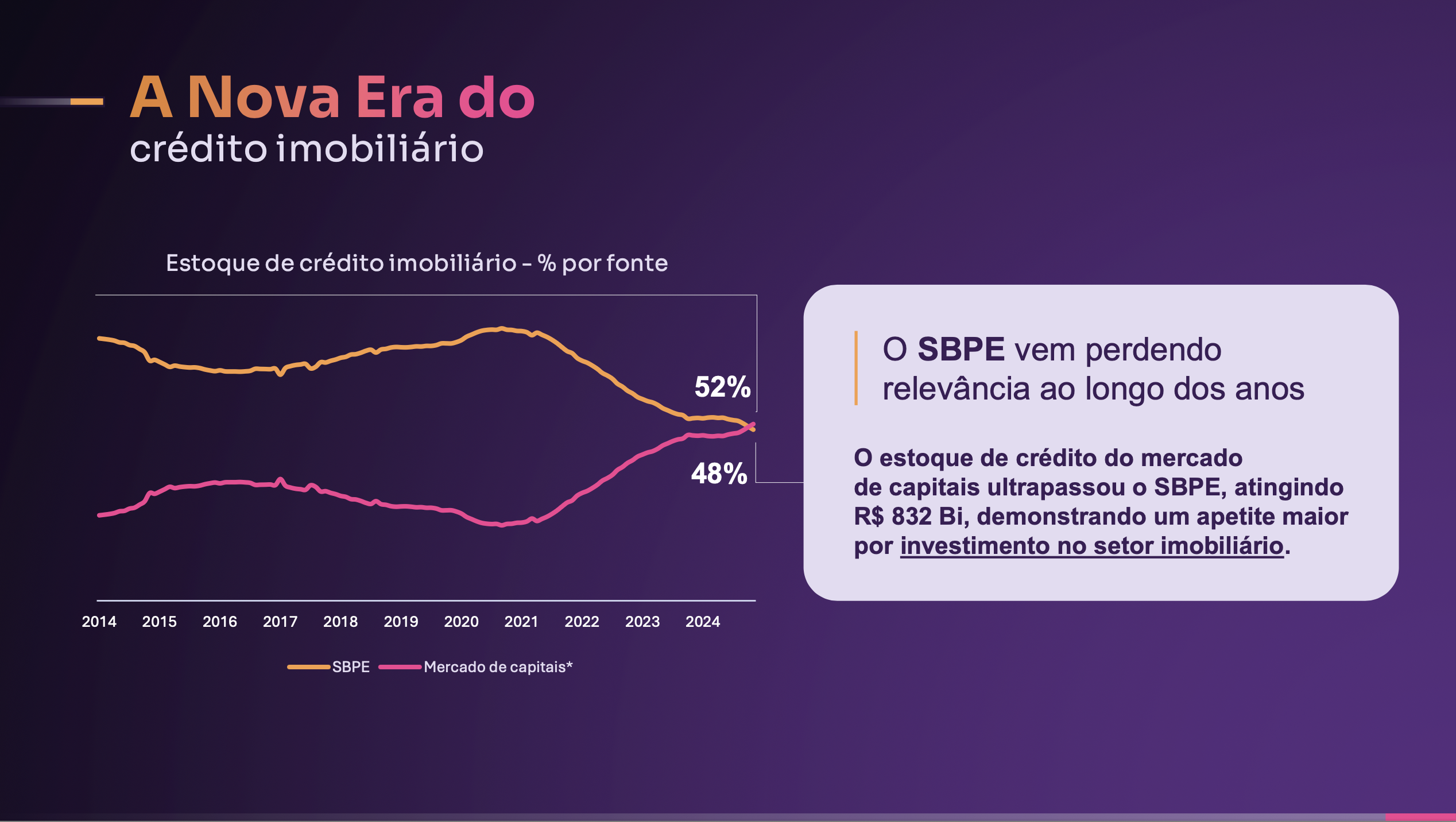

Em 2024, pela primeira vez na história, o mercado de capitais ultrapassou o Sistema Brasileiro de Poupança e Empréstimo (SBPE) como principal fonte de crédito imobiliário no país. Enquanto o SBPE representa hoje 48% do estoque de crédito, o mercado de capitais atingiu 52% – totalizando R$ 832 bilhões.

Esse marco, destacado por Ariany Arruda, head de engenharia da Trinus, durante a 13ª edição do Incorpod – webinar promovido pela Celere em parceria com a Nexxa Engenharia, a Agilean e a ASPEN Engenharia –, representa uma transformação estrutural na forma como empreendimentos imobiliários são financiados, desenvolvidos e entregues.

"O mercado mudou muito. Aquela época em que a única fonte de financiamento eram os bancos públicos, principalmente a Caixa Econômica Federal, já não é mais uma realidade hoje", contextualiza Mauro de Couet, Diretor Executivo da Nexxa Engenharia.

Mas o que isso significa na prática para incorporadoras e construtoras? Por que essa mudança exige uma transformação tão profunda na forma como as empresas operam? E, principalmente, como se preparar para acessar esse novo mercado?

A apresentação de Ariany, detalhada a seguir, ajuda a responder essas perguntas.

Leia também:

Os 4 pilares do mercado imobiliário brasileiro em 2025

O contexto: mercado aquecido, mas com apetite por investimento

Antes de entendermos a transformação do funding, porém, precisamos olhar para o cenário geral do mercado.

Como detalhamos em artigos anteriores, o mercado imobiliário brasileiro registrou crescimento de 16,9% nas vendas e 16,5% nos lançamentos no acumulado de 12 meses até junho de 2025.

Além disso, 49% dos brasileiros manifestam intenção de adquirir imóveis nos próximos 24 meses – o maior índice já registrado na série histórica, como mostramos no artigo sobre transformação no perfil do consumidor.

E o volume de vendas supera o volume de lançamentos, criando um cenário de escassez de oferta. No Minha Casa Minha Vida especificamente, se não houver novos lançamentos, a oferta final se esgotaria em apenas 6,2 meses.

Resumindo: há demanda aquecida, consumidor disposto a comprar e mercado pronto para crescer. O que está faltando? Capital para viabilizar novos empreendimentos.

Quando o mercado de capitais superou o SBPE

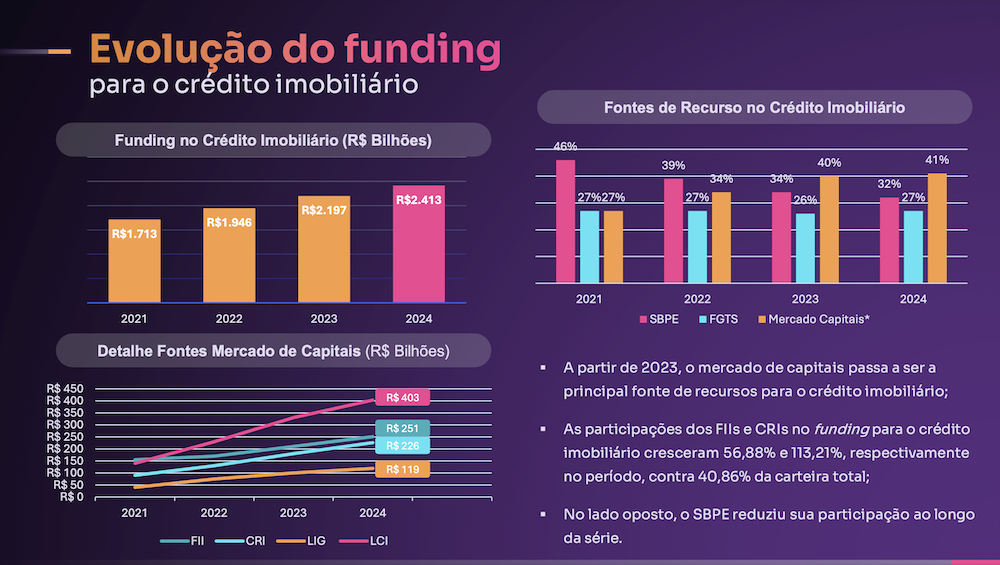

A evolução do funding imobiliário nos últimos anos conta uma história clara de transformação estrutural.

Em 2014, o SBPE dominava amplamente o mercado, representando a principal fonte de recursos para o crédito imobiliário.

Entre 2021 e 2024, enquanto o SBPE reduziu sua participação de 46% para 32%, o mercado de capitais cresceu de 27% para 41%. Uma inversão de quase 20 pontos percentuais em apenas três anos.

Quando olhamos para os números absolutos, a mudança fica ainda mais evidente. O funding total no crédito imobiliário saltou de R$ 1,713 bilhão em 2021 para R$ 2,413 bilhões em 2024 – crescimento de 40,86%.

Mas a grande transformação está na composição desse crescimento. Enquanto o SBPE cresceu modestamente nesse período, o mercado de capitais explodiu:

"O estoque de crédito do mercado de capitais ultrapassou o SBPE, atingindo R$ 832 bilhões, demonstrando um apetite maior por investimento no setor imobiliário", destaca Ariany.

Por que o SBPE perdeu relevância?

A redução da participação do SBPE não aconteceu por acaso. Diversos fatores estruturais explicam essa mudança.

#1 Limitações regulatórias crescentes

O SBPE opera sob regras cada vez mais restritivas, com direcionamento obrigatório de percentual da poupança para financiamento habitacional. Essas limitações dificultam a flexibilidade necessária para acompanhar a dinâmica do mercado.

#2 Taxas de juros elevadas

Com a Selic em patamares elevados (atualmente em 15%), os bancos encontram alternativas de investimento mais rentáveis e menos arriscadas que o crédito imobiliário de longo prazo.

#3 Apetite institucional por ativos imobiliários

Investidores institucionais descobriram no setor imobiliário uma classe de ativos com retornos atrativos, previsibilidade de fluxo de caixa e proteção contra inflação.

#4 Sofisticação do mercado

O amadurecimento de estruturas como FIIs e CRIs criou veículos eficientes para canalizar capital privado para o setor imobiliário, com governança e transparência que atraem investidores profissionais.

Como observa Mauro, "hoje a gente vê uma realidade totalmente diferente. E para você preparar o seu empreendimento pro mercado de capitais, ele tem expertises específicas".

Essa transformação do funding cria uma nova dinâmica, com o mercado imobiliário buscando acesso a capital de qualidade; eficiência operacional da SPE (Sociedade de Propósito Específico criada para o empreendimento); e recursos para desenvolver obras com qualidade.

Simultaneamente, o mercado de capitais deseja bons ativos imobiliários; confiança no desenvolvedor e na regionalidade; e previsibilidade do aporte que está fazendo.

Por fim, ambos necessitam de eficiência no processo de alocação e recebimento de crédito.

Leia também:

Funding escasso e demanda aquecida: como se adaptar à nova realidade do crédito imobiliário

Os principais players e formas de captação

Nesse contexto, as incorporadoras que querem acessar o mercado de capitais precisam entender que os principais players são:

- Investidores – fundos, family offices, investidores institucionais.

- Estruturadores – responsáveis pela modelagem da operação com todas as regras e premissas.

- Intermediários – bancos de investimento, distribuidoras, plataformas.

E estas são as formas de captação:

- Financiamento de obras – recurso destinado especificamente para execução da construção.

- Giro de estoque – capital para manter unidades prontas até a venda.

- Sociedade/equity – investidor entra na parte societária, não apenas no financiamento.

- Antecipação de recebíveis – venda antecipada de contratos de compra já assinados.

Cada modalidade tem características específicas de prazo, custo, garantias e nível de interferência do investidor na operação. "A operação e a estruturação são completamente personalizadas, porque depende de vários cenários e vários fatores", explica a head de engenharia da Trinus.

O que o mercado de capitais exige do incorporador

Aqui chegamos ao ponto crítico: o mercado de capitais não compra qualquer projeto. Ele compra previsibilidade. E previsibilidade, no contexto imobiliário, significa governança, gestão e transparência em níveis que muitas incorporadoras tradicionais ainda não possuem.

A Trinus, que monitora mais de 120 obras simultaneamente em todo o Brasil, tem uma visão privilegiada do que funciona e do que não funciona. Ariany é direta: "esse mercado busca cada vez mais projetos transparentes e organizados".

Na prática, significa que o mercado de capitais entende que a gestão e o know-how cabem ao desenvolvedor imobiliário, ao incorporador e ao construtor. Mas como essa não é a linha técnica do investidor, ele precisa de dados, níveis de governança e transparência para ter previsibilidade e segurança.

"Isso é necessário desde o processo de estruturação da operação até o monitoramento, para que o investidor possa avaliar riscos e oportunidades e tomar decisões mais seguras sobre aportes e investimentos", explica.

O papel crítico da engenharia

Durante o Incorpod, Ariany falou especificamente sobre o papel da engenharia no acesso ao mercado de capitais.

Esse tema é tão relevante que merece tratamento específico. No próximo artigo desta série, exploraremos em profundidade o que a engenharia do projeto imobiliário deve fazer para ajudar na atratividade do negócio no mercado de capitais.

Por ora, basta entender que consistência de orçamento, bom cronograma e controles de obras estabelecidos trazem "bancalidade" para o ativo. E isso se traduz em confiança, previsibilidade, segurança – exatamente o que o investidor busca.

Organize-se ou fique para trás

A transformação do funding imobiliário não é uma tendência passageira. É a nova realidade estrutural do mercado brasileiro.

Com o mercado de capitais representando 52% do estoque de crédito e crescendo consistentemente, incorporadoras que não se adaptarem a essa nova dinâmica ficarão progressivamente limitadas em sua capacidade de crescimento.

Como sintetiza Ariany na frase que encerra a apresentação, "o mercado de capitais não compra projetos, compra previsibilidade. Organize a sua engenharia e transforme o seu empreendimento em um ativo financiável".

Como a Celere pode ajudar na preparação para o mercado de capitais

A transição para o mercado de capitais exige profissionalização em diversas frentes. E uma das mais críticas é a gestão de custos.

Como destacou Ariany ao falar dos pilares de análise, orçamento analítico com histórico de revisões e cronograma auditável físico-financeiro validado estão entre os requisitos fundamentais.

A Celere trabalha há mais de 10 anos ajudando incorporadoras e construtoras a profissionalizar sua gestão de custos. Nossa atuação une inteligência de mercado, tecnologia BIM-5D e governança de custos para entregar exatamente o que o mercado de capitais exige:

- Orçamentos analíticos e auditáveis que geram credibilidade perante investidores.

- Controle integrado ao ERP que permite rastreabilidade completa.

- Histórico de revisões documentado que demonstra maturidade de gestão.

- Cronogramas físico-financeiros validados que sustentam a previsibilidade.

Quer começar a preparação da sua empresa para acessar o mercado de capitais?

Entre em contato e descubra como nossa metodologia pode ajudá-lo a profissionalizar a gestão e transformar seu empreendimento em um ativo financiável.

Imagem de destaque: Tierra Mallorca na Unsplash