![O que o FipeZAP de abril diz sobre o seu próximo lançamento [ConstruFoco #65]](https://celere-ce.com.br/assets/images/artigos/9b11221db26b5cd71747e013adfeb0b8.jpg)

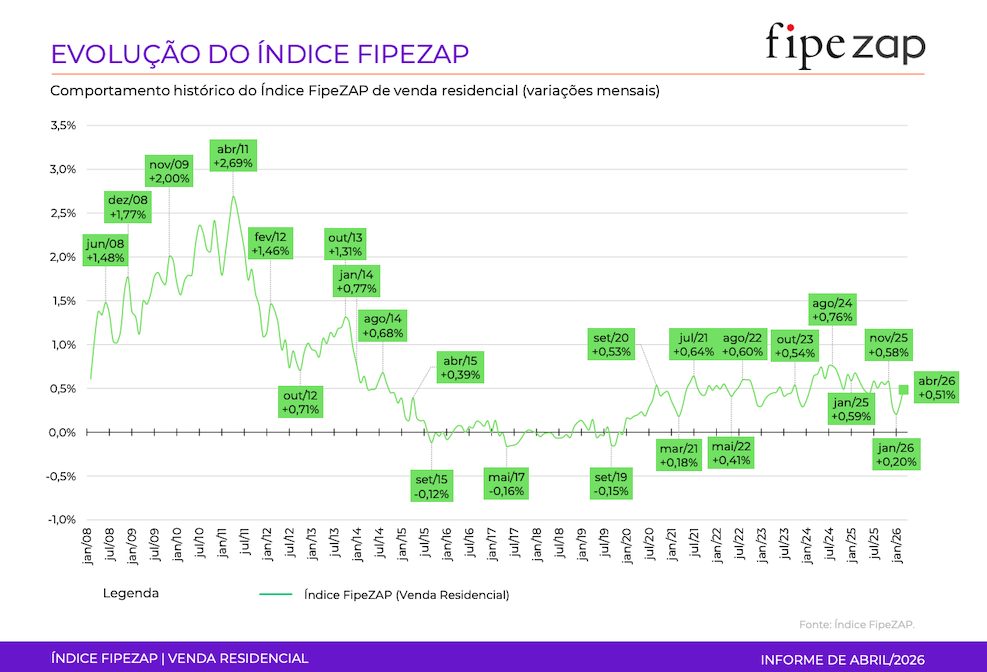

O Índice FipeZAP de abril revelou que os preços de imóveis residenciais acumulam alta de 5,63% em 12 meses, acima do IPCA (+4,62%) e bem acima do IGP-M (+0,61%). Lendo só essa linha, a conclusão fácil seria que os imóveis voltaram a bater a inflação, o mercado está aquecido, e vida que segue.

Só que, no acumulado de 2026, os preços subiram 1,53%, enquanto o IPCA já marca 2,83% e o IGP-M, 2,93% no mesmo período. Ou seja, no horizonte curto, o imóvel está rodando abaixo da inflação. Segundo o próprio FipeZAP, isso é efeito direto dos juros altos e do custo do crédito imobiliário.

É esse descompasso entre o número de 12 meses e o número do quadrimestre que define o que está acontecendo agora.

Os números do FipeZAP

Em abril, o FipeZAP subiu 0,51%, acelerando pelo quarto mês consecutivo:

- Janeiro: +0,20%

- Fevereiro: +0,32%

- Março: +0,48%

- Abril: +0,51%

A curva mostra que o mercado começou 2026 morno e foi ganhando tração. Em abril, 55 das 56 cidades monitoradas pelo índice subiram – a única exceção foi Belém (-0,42%), que mesmo com a queda mensal segue como a maior valorização do quadrimestre entre as 56 cidades monitoradas, com +4,46% no acumulado do ano.

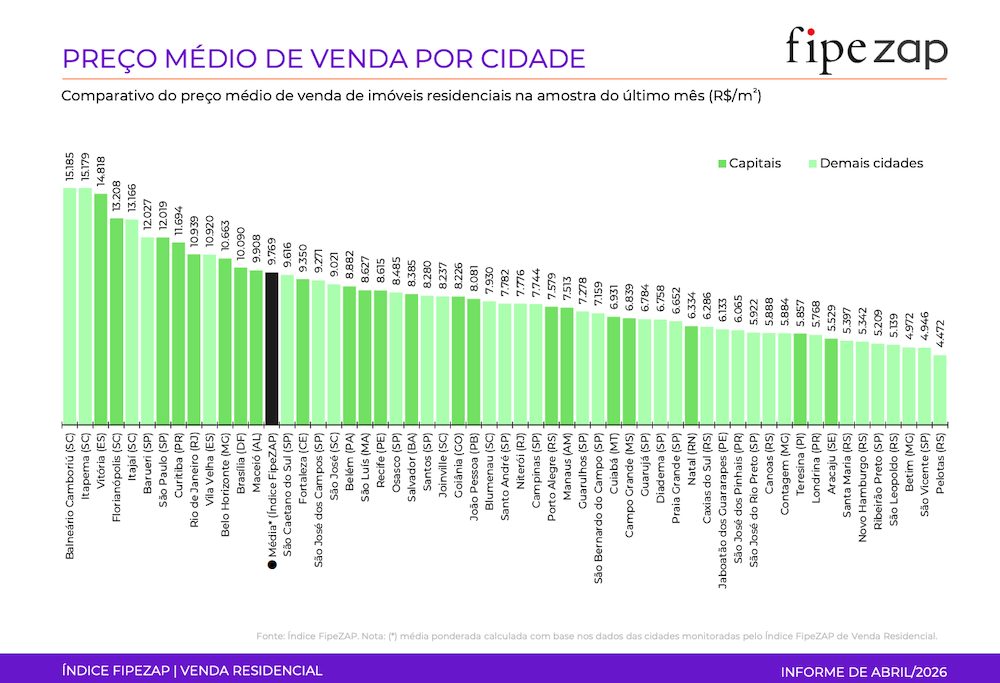

Santa Catarina tem quatro cidades ocupando o topo do ranking de municípios com m² mais caro:

Esse pódio catarinense reforça uma redistribuição do dinamismo que vem se desenhando há alguns meses – e que já tinha aparecido por aqui quando falamos da valorização anual de 18,64% em 2025 (ConstruFoco #56): os mercados litorâneos do Sul e do Nordeste vêm puxando a curva de preços com força, deslocando o protagonismo que historicamente era dos grandes centros do Sudeste.

Entre as capitais, Vitória lidera (R$ 14.818/m²), seguida por Florianópolis (R$ 13.208) e São Paulo (R$ 12.019). O preço médio ponderado das 56 cidades fechou abril em R$ 9.769/m².

A tipologia que mais valoriza é a menor

Outro dado que merece atenção é o comportamento por tipologia:

- Imóveis de 1 dormitório: R$ 11.923/m² (e foram os que mais subiram em abril, +0,63%)

- Imóveis de 2 dormitórios: R$ 8.778/m² (o menor valor médio entre as faixas)

- Imóveis de 4+ dormitórios: menor variação no mês (+0,41%)

Ou seja, a curva de preço por m² está invertida em relação ao tamanho – e a valorização também. Isso reforça a tendência de investidores buscando ativos de maior liquidez e potencial de locação, e compradores ajustando o tamanho do imóvel ao orçamento que cabe na nova realidade de juros.

Para quem planeja produto, é um sinal relevante de que a demanda mais aquecida hoje está em unidades compactas, e isso tem impacto direto na concepção de novos lançamentos.

Leia também:

Como lidar com a intenção de compra em máxima histórica e a transformação no perfil do consumidor

Como ler os números do FipeZAP para o seu próximo lançamento

O FipeZAP é um índice de venda, que mede o que está acontecendo com os preços anunciados, não com os custos de produção. Porém, o cruzamento dos dois lados é o que de fato importa:

Em 12 meses, os preços de venda subiram 5,63% e o INCC-M acumula 6,28%. Ou seja, os custos estão rodando ligeiramente acima dos preços. No quadrimestre, a foto é parecida: preços crescendo abaixo da inflação, custos pressionados pelo salto dos materiais em abril.

Esse é o tipo de cenário em que a precisão do orçamento deixa de ser detalhe e vira condição de sobrevivência da margem. Se a curva de preços está em retomada gradual e a curva de custos está acelerando, qualquer estouro de orçamento aperta o resultado de forma desproporcional.

A metodologia da Celere acompanha o orçamento na largada e também o reajuste contínuo a partir dos indicadores que efetivamente movem. Isso é o que separa um orçamento que se sustenta até a entrega de um que estoura na metade da obra e come a margem que você planejou lá atrás.

Se você quer entender como a Celere pode ajudar a manter seu orçamento sob controle nesse cenário, entre em contato com a gente.

Se você quer entender como a Celere pode ajudar a manter seu orçamento sob controle nesse cenário, entre em contato com a gente.

Boa semana!

Raphael Chelin

CEO

Imagem de destaque: Jakub ?erdzicki na Unsplash