Setor mantém resiliência operacional com PIB positivo e custos em desaceleração, mas empresários seguem cautelosos diante de juros elevados e crédito restrito

Apesar de ainda não termos os dados consolidados do desempenho da construção civil brasileira em 2025, a FGV Ibre estima que o PIB do setor tenha fechado o ano com crescimento de 1,8%, sustentado pelo Minha Casa, Minha Vida e pelos investimentos em infraestrutura. Esse cenário representa desaceleração em relação aos 4,4% de 2024 e reflete um ano marcado por juros elevados e crédito restrito, mas mercado imobiliário aquecido (como detalhamos neste artigo).

Neste primeiro Giro de Notícias de 2026, trazemos os detalhes das manchetes de dezembro de 2025 na construção que nos ajudam a entender o momento e planejar o futuro.

Construção cresce 1,3% no 3T25 e sustenta resultado da indústria

A construção civil voltou a se destacar no terceiro trimestre de 2025, registrando crescimento de 1,3% em relação ao trimestre anterior, de acordo com dados do IBGE.

O desempenho contrasta com a estagnação da economia brasileira – que avançou apenas 0,1% no período – e foi decisivo para o resultado positivo da indústria nacional, que cresceu 0,8% no trimestre, puxada pela construção e pelas indústrias extrativas (+1,7%).

Na comparação anual, o PIB da construção deve encerrar 2025 com alta de 1,8%, segundo estimativas do FGV Ibre. O resultado representa desaceleração em relação aos 4,4% registrados em 2024, refletindo um ambiente mais desafiador, com juros elevados, custos pressionados e desaceleração do consumo das famílias. Ainda assim, o setor manteve trajetória positiva, impulsionado principalmente pelo Minha Casa, Minha Vida e pelos investimentos em infraestrutura.

Mesmo com a desaceleração, os indicadores operacionais do setor mostram resiliência. O consumo de cimento cresceu 3,6% no acumulado do ano até novembro, segundo o Sindicato Nacional da Indústria do Cimento (SNIC), sinalizando continuidade das obras em andamento. O emprego formal no setor avançou 2,84% nos 12 meses até outubro, mantendo a construção acima da média da economia, embora em ritmo menos acelerado que em 2024.

No mercado imobiliário, o desempenho foi assimétrico, concentrado nos extremos de renda. Dados da CBIC mostram alta de 8,4% nos lançamentos e de 5% nas vendas no acumulado até outubro. O crescimento foi puxado pelo MCMV, que respondeu por quase metade das vendas, e pelos imóveis de maior valor, enquanto o segmento intermediário seguiu pressionado pelas condições de crédito. O financiamento com recursos do SBPE registrou retração de 21,4% no ano, segundo a Abecip, evidenciando o impacto dos juros elevados sobre a demanda fora do programa habitacional.

A infraestrutura deve encerrar 2025 com cerca de R$ 277 bilhões em investimentos, crescimento de 3,9% em valores nominais, sustentada pelo protagonismo do setor privado impulsionado por concessões e leilões.

Os custos, por sua vez, seguiram pressionados, com o INCC-M acumulando alta de 6,41% em 12 meses até novembro, impulsionado principalmente por materiais e equipamentos.

Esse conjunto de indicadores mostra um setor que mantém resiliência, mas encerra 2025 com maior cautela diante das incertezas macroeconômicas para 2026.

Empresários da construção encerram 2025 com expectativas de crescimento para 2026

Os empresários da construção civil encerraram 2025 com uma leitura mais favorável para o início de 2026.

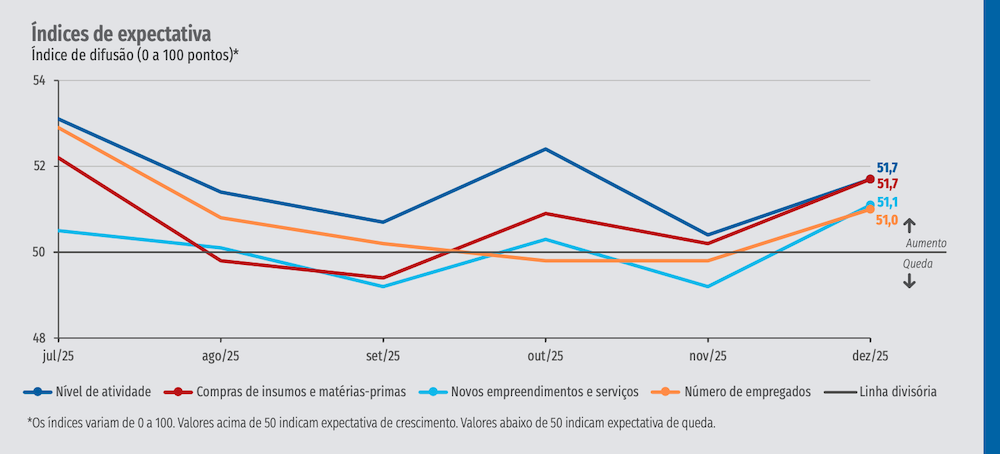

Dados da Sondagem Indústria da Construção mostram que, entre novembro e dezembro, os índices de expectativa voltaram a avançar e passaram a se posicionar acima da linha de 50 pontos, indicando perspectiva de crescimento no nível de atividade, no lançamento de novos empreendimentos e na geração de empregos.

Em dezembro, o índice de expectativa para o nível de atividade subiu para 51,7 pontos, enquanto a previsão para novos empreendimentos e serviços alcançou 51,1 pontos. O otimismo também se refletiu na intenção de compra de insumos e matérias-primas, que chegou a 51,7 pontos, e na expectativa de contratação de empregados, que avançou para 51,0 pontos, revertendo o cenário de retração observado no mês anterior.

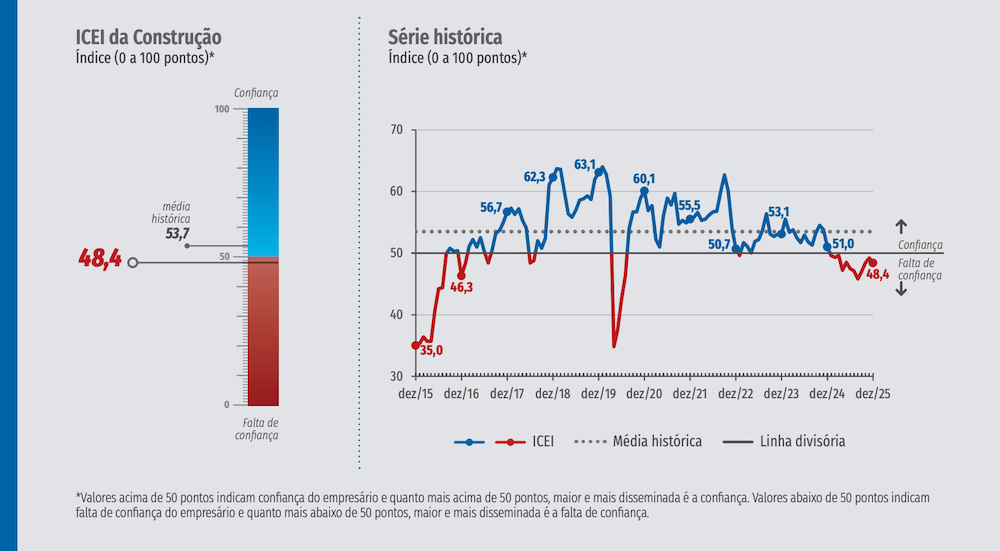

Apesar da melhora nas projeções, o ambiente de confiança segue desafiador. O Índice de Confiança do Empresário Industrial (ICEI) da Construção recuou 0,8 ponto em dezembro, fechando o ano em 48,4 pontos, abaixo da linha que separa confiança de falta de confiança.

O índice de condições atuais também caiu (para 43,5 pontos), refletindo a avaliação negativa tanto da economia quanto da situação das empresas no presente.

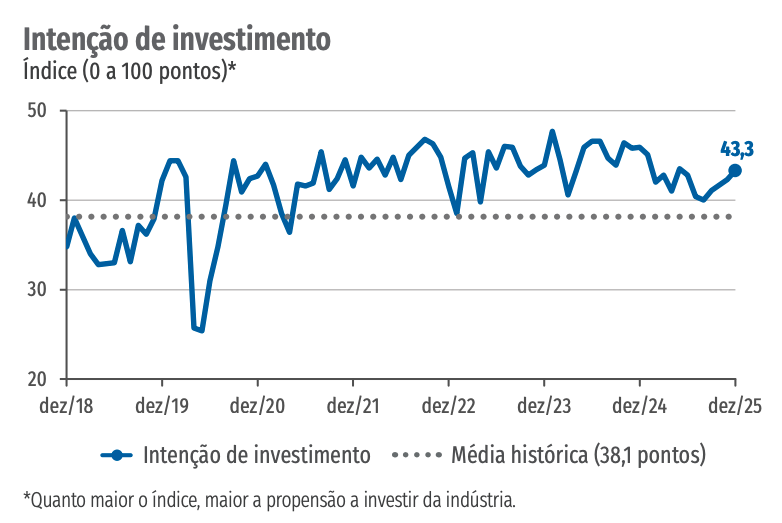

A intenção de investir apresentou leve recuperação no último mês do ano, subindo para 43,3 pontos. Ainda assim, o indicador permanece abaixo do patamar observado em janeiro de 2025, quando estava em 45,1 pontos, sinalizando cautela do setor diante de um cenário ainda marcado por custos elevados, crédito restrito e incertezas macroeconômicas.

Os dados retrospectivos de novembro reforçam essa leitura mista. O nível de atividade ficou em 48,2 pontos – abaixo de 50, mas acima da média histórica para o mês, de 47,0 pontos. A Utilização da Capacidade Operacional (UCO) recuou para 67%, enquanto o índice de evolução do número de empregados caiu para 46,9 pontos.

No conjunto, os indicadores mostram um setor que encerra 2025 ainda pressionado no presente, mas com expectativas mais positivas para o início de 2026.

Preços da construção seguem desaceleração e variam 0,25% em novembro

O Índice Nacional da Construção Civil (SINAPI) registrou variação de 0,25% em novembro, uma desaceleração de 0,02 ponto percentual em relação a outubro (0,27%) e o segundo menor resultado mensal de 2025, atrás apenas de fevereiro (0,23%). Os dados foram divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e reforçam o movimento de arrefecimento das pressões de custo ao longo do segundo semestre.

No acumulado de 12 meses, o índice alcançou 5,31%, praticamente estável em relação aos 5,30% registrados no período imediatamente anterior. Em novembro de 2024, a taxa havia sido de 0,24%, indicando que, apesar da desaceleração mensal, os custos seguem em patamar elevado quando observados no horizonte anual. Já o custo médio nacional da construção por metro quadrado passou de R$ 1.877,29 em outubro para R$ 1.882,06 em novembro, sendo R$ 1.075,50 referentes aos materiais e R$ 806,56 à mão de obra.

A alta mensal foi puxada principalmente pelos materiais, que registraram variação de 0,38%, acima do resultado de outubro (0,31%). Ainda assim, o índice ficou ligeiramente abaixo do observado em novembro de 2024 (0,41%), sinalizando alguma acomodação nos preços de insumos. No acumulado do ano, os materiais avançaram 3,92%, enquanto, em 12 meses, a alta chegou a 4,26%.

O principal fator de contenção dos custos em novembro foi a mão de obra, que apresentou variação de apenas 0,09%, a menor taxa do ano.

Segundo o IBGE, o resultado reflete a captação de apenas um acordo coletivo no período. Apesar da desaceleração mensal, a mão de obra segue pressionando o índice no horizonte mais longo, com alta acumulada de 6,75% de janeiro a novembro e de 6,81% em 12 meses.

Regionalmente, Sul e Sudeste apresentaram a maior variação mensal, de 0,34%, com alta em todos os estados. Norte (0,17%), Nordeste (0,16%) e Centro-Oeste (0,14%) tiveram resultados mais moderados. Entre os estados, Roraima se destacou com a maior taxa do mês, 1,74%, influenciada pela assinatura de acordo coletivo.

CUB da construção paulista sobe 4,14% em 2025, puxado por mão de obra e custos administrativos

De acordo com dados divulgados pelo Sindicato da Indústria da Construção Civil do Estado de São Paulo (SindusCon-SP), o Custo Unitário Básico (CUB) global da indústria da construção paulista registrou variação positiva de 0,31% em dezembro. Com o resultado, o índice acumulou elevação de 4,14% tanto no ano quanto no período de 12 meses.

Na decomposição dos custos, os materiais de construção avançaram 0,25% no mês e encerraram 2025 com alta acumulada de 2,56%, desempenho mais moderado em comparação aos demais componentes. Já a mão de obra registrou variação de 0,33% em dezembro e fechou o ano com aumento de 5,17%, mantendo-se como uma das principais fontes de pressão sobre os custos do setor.

Os custos administrativos, representados principalmente pelos salários dos engenheiros, apresentaram aceleração mais significativa. Em dezembro, a variação foi de 0,63%, e o acumulado de 2025 chegou a 6,40%, tanto no ano quanto em 12 meses. Com esse conjunto de aumentos, o CUB representativo da construção paulista (padrão R8-N) encerrou dezembro em R$ 2.123,87 por metro quadrado.

Nas obras enquadradas na desoneração da folha de pagamentos, o CUB também avançou 0,31% em dezembro. No acumulado de 2025 e em 12 meses, a alta foi de 5,93%, percentual superior ao observado no indicador sem desoneração. Nessa condição, o custo médio da construção paulista (R8-N) atingiu R$ 2.015,90 no mês.

Entre os insumos, alguns materiais apresentaram variações mensais superiores ao IGP-M, que registrou leve queda de 0,01% em dezembro. Destacaram-se, no mês, itens como tubo de ferro galvanizado com costura, tintas, esquadrias de alumínio, telhas de fibrocimento e placas de gesso.

No acumulado de 12 meses, as maiores altas foram observadas em esquadrias, janelas, tubos de PVC, blocos de concreto e placas de gesso, reforçando a importância do acompanhamento detalhado dos custos para o planejamento financeiro e a viabilidade dos empreendimentos no estado.

Indústria de materiais cresce em novembro, mas projeta retração no fechamento de 2025

A indústria de materiais de construção registrou desempenho positivo em novembro, mas deve encerrar 2025 em retração.

De acordo com dados do Índice Abramat, divulgados pela Associação Brasileira da Indústria de Materiais de Construção (Abramat), o faturamento do setor avançou 1,1% em novembro na comparação com outubro, considerando o ajuste sazonal. Ainda assim, frente ao mesmo mês de 2024, houve queda de 1,4%, evidenciando um cenário de recuperação pontual em meio a um ano mais fraco.

A projeção de fechamento de 2025 aponta retração de 0,5% no faturamento do setor. O resultado reflete um ambiente marcado por desaceleração da demanda ao longo do ano, custos pressionados e maior seletividade nos investimentos, especialmente diante de um contexto macroeconômico mais restritivo e de incertezas quanto ao ritmo da atividade da construção.

Segundo a Abramat, os desafios persistem apesar da melhora pontual observada no último trimestre. "Apesar da recuperação pontual em novembro, o setor ainda enfrenta um cenário desafiador, e o crescimento sustentável dependerá da retomada mais firme da atividade econômica e da confiança do investidor", afirma Paulo Engler, presidente da entidade.

Na análise por segmentos, estima-se que o faturamento deflacionado dos materiais básicos tenha recuado 1,4% em relação a novembro de 2024, mesma variação observada nos materiais de acabamento. Já na comparação mensal, com ajuste sazonal, os dados indicam crescimento de 1,3% para os materiais básicos e de 0,8% para os de acabamento, reforçando a leitura de melhora conjuntural, mas ainda insuficiente para alterar o balanço anual.

Imagens: Frames For Your Heart, Brett Jordan e novila misastra na Unsplash