Entenda como funciona o ciclo mensal de acompanhamento de custos e saiba por que começá-lo tarde, ou interrompê-lo cedo, sai mais caro do que parece

Existe uma cena que se repete com frequência na construção civil brasileira: a obra está nos meses finais, o orçamento começou a apertar, alguém na diretoria olha a planilha de custos indiretos e decide: "vamos cortar o acompanhamento de custos; agora não tem mais o que fazer mesmo".

A frase parece racional, mas não é. Esse, na verdade, é o erro mais caro que uma construtora pode cometer no controle de custos de uma obra. Afinal, é exatamente no fechamento que se consolidam as lições aprendidas que vão alimentar a próxima obra – e que se preserva o valor de tudo o que foi investido em gestão até ali. Sem fechamento estruturado, o conhecimento adquirido na obra anterior não se reaproveita na maioria dos casos, e a próxima começa do zero.

Para entender por que isso acontece, é preciso primeiro entender o que é, de fato, um acompanhamento de custos eficiente – quando ele começa, como funciona o ciclo mensal e o que ele entrega que uma planilha de despesas não entrega. É isso que revelamos a seguir.

Acompanhamento de custos x controle de despesas

A primeira confusão que vale desfazer é semântica.

Acompanhamento de custos não é um registro de gastos. Isso é controle financeiro, e qualquer planilha bem feita resolve. Acompanhamento de custos é o processo de monitorar, ao longo da obra, tudo o que foi planejado em termos financeiros em comparação com o que está sendo efetivamente realizado – e, a partir dessa comparação, gerar decisão.

A diferença está no verbo. Enquanto o controle financeiro registra, o acompanhamento analisa, projeta e orienta.

A diferença está no verbo. Enquanto o controle financeiro registra, o acompanhamento analisa, projeta e orienta.

"O acompanhamento de custos analisa desvios, entende suas causas e apoia a tomada de decisão", detalha Bruna Bergamo, Diretora Técnica e sócia da Celere. "Em um cenário onde pequenas variações podem impactar significativamente o resultado final, acompanhar custos é garantir controle, previsibilidade e sustentabilidade financeira do projeto", complementa.

Por isso o acompanhamento de custos só funciona quando parte de um orçamento bem feito. Sem orçamento detalhado, não há contra o que comparar. E sem comparação, o "acompanhamento" volta a ser só registro de despesa.

Leia também:

A importância do orçamento detalhado em projetos de construção civil

Quando começar o processo de acompanhamento de custos

A regra é simples: o acompanhamento de custos deve começar no primeiro mês de obra.

Na prática, porém, o que se vê é outra coisa. Como no início da obra a movimentação financeira é pequena – a fundação ainda nem começou e a estrutura é uma promessa no projeto –, é comum que a empresa decida deixar o acompanhamento para o terceiro, quarto mês. Ou, pior, às vezes só quando o engenheiro percebe que precisa começar a contratar pacotes pesados.

Como alerta Bruna, essa decisão tardia pode levar à perda de timings importantes. "Algumas etapas você só vai olhar depois pelo retrovisor: o que contratou, o que gastou. O ideal é começar com a estrutura rodando desde o primeiro mês", recomenda.

A razão é que muitas das decisões mais caras da obra dependem de tempo de negociação, e tempo é justamente o que a obra perde quando começa o acompanhamento de custos tarde. Equipamentos com prazos longos de fabricação (como elevador, escada rolante, estrutura metálica), empreiteiras de curva A e B, e contratos de fachada e instalações pedem cotação calma, comparação de propostas e margem de negociação.

"O custo é um transatlântico. Se você estiver vendo o iceberg agora e quiser mudar de direção, esquece. Você precisa estar olhando lá na frente, porque agora você começa a fazer a manobra para depois chegar no resultado", resume a Diretora Técnica e sócia da Celere.

Na prática, o acompanhamento de custos bem-feito permite justamente esse olhar lá na frente, com tempo de manobrar.

O ciclo mensal de acompanhamento de custos

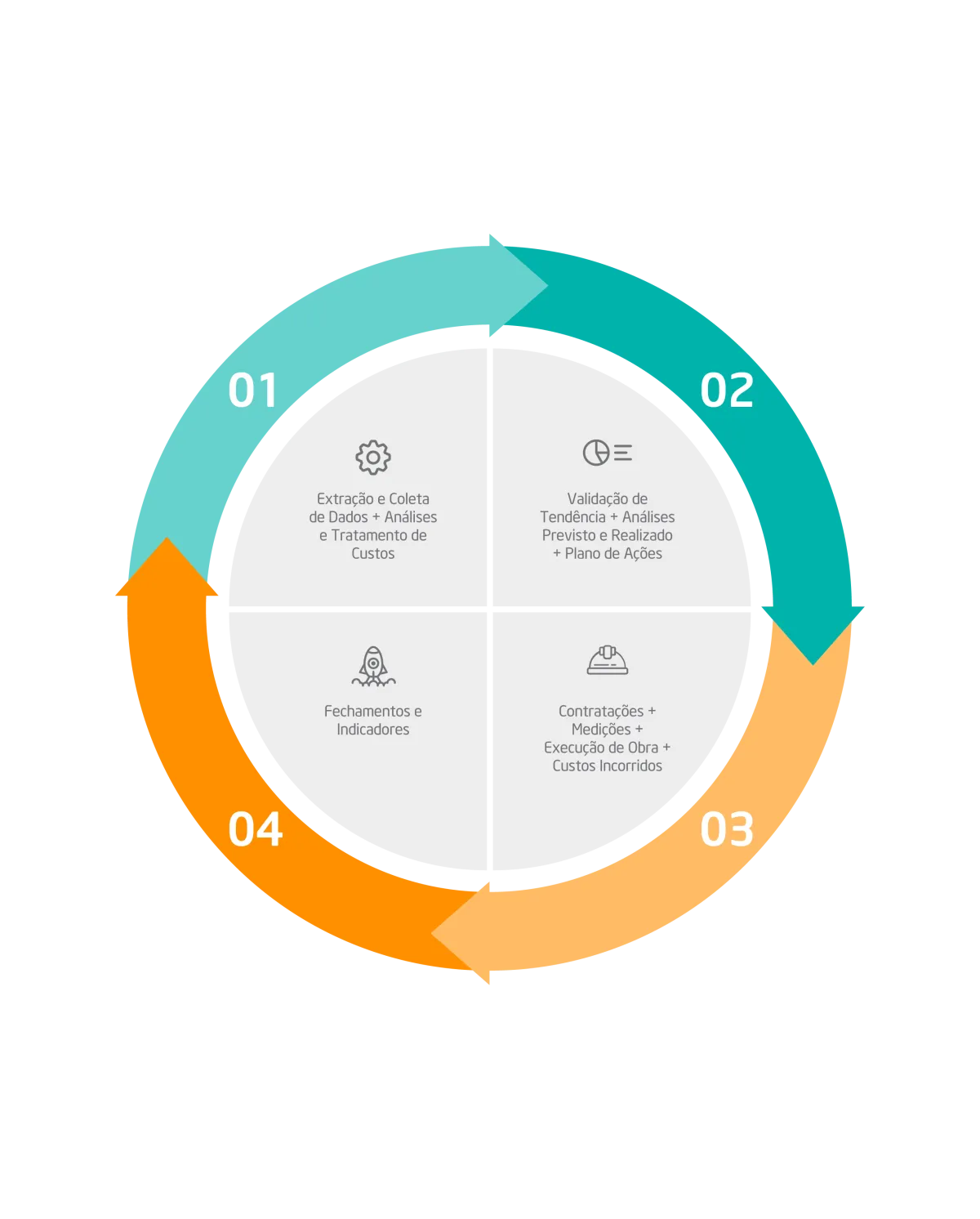

Acompanhamento de custos eficiente é, antes de tudo, um ciclo recorrente; um processo que se repete todo mês, com etapas bem definidas, até a entrega da obra. Ele combina coleta de dados, análise técnica e geração de uma nova projeção de custo total, e se organiza em quatro fases que se conectam continuamente. Fase 1:

Fase 1:

Extração e coleta de dados + Análises e tratamento de custos

Tudo começa com a apuração do que aconteceu no mês: contratos fechados, custos incorridos (pagos e a pagar), medições executadas, propostas recebidas, controle de estoque e programações de pagamento. Esse fluxo precisa rodar em contato semanal com o engenheiro responsável pela obra, não no fechamento do mês.

"Pelo menos o gestor que está tocando a obra precisa estar semanalmente em contato com o responsável pelo acompanhamento de custos. Fechou um contrato, já manda; recebeu propostas, manda também. Assim, quem faz o acompanhamento vai apurando ao longo do mês, e no final é só um fechamento", detalha Bruna.

Depois da coleta, vem o trabalho técnico de tratamento dos custos. De acordo com Bruna, os custos lançados no sistema da construtora nem sempre estão classificados corretamente, às vezes uma compra é apropriada em uma etapa quando deveria estar em outra; às vezes um item entra como material quando deveria ser mão de obra; às vezes um serviço de uma empreiteira mistura escopos de pacotes diferentes. Reclassificar esses lançamentos é o que garante que a comparação com o previsto faça sentido.

Também é nesta fase que entram as análises das contratações e propostas recebidas no mês. E não basta olhar o preço. Escopo é fundamental.

"Às vezes o pessoal vai na menor proposta e não detalha o que está ou não incluso. Mas a verdade é que uma proposta 'mais cara' que inclui projeto, fornecimento, montagem, pintura, transporte e equipamentos, no fim pode ser mais barata do que a que exclui equipamento, mas tinha um preço inicial menor", observa Bruna.

Além disso, se a obra mudou a metodologia de execução de algum pacote – trocou carga massa virada em obra por carga massa ensacada, mudou o sistema de fôrmas, optou por uma fachada diferente da prevista –, essa mudança também precisa ser refletida na análise. O custo unitário muda, o consumo muda e a tendência de fechamento muda junto.

Leia também:

O escopo como protagonista na gestão pré-obra

Fase 2:

Validação de tendência + Análise previsto x realizado + Plano de ações

Com os dados tratados e as propostas analisadas, é hora de atualizar o orçamento-tendência. Em resumo: a cada fechamento mensal, gera-se um novo orçamento da obra, baseado no que já foi realizado, no que foi efetivamente contratado e nas propostas atualizadas para o que ainda falta executar. Não é uma projeção otimista nem pessimista, é o orçamento mais provável da obra, dado tudo o que se sabe naquele momento.

Com a tendência atualizada, vem a comparação com o orçamento original. "A gente começa a analisar os dados para entender o que ganhou, o que perdeu, e tentar montar planos para ficar abaixo do orçamento previsto", conta Bruna.

É aí que o acompanhamento de custos deixa de ser análise e vira gestão.

Fase 3:

Fechamentos e indicadores

Encerradas as análises, o relatório mensal é consolidado, os indicadores são atualizados e é feita uma comunicação à diretoria. Essa é a fase em que o trabalho técnico vira documento de gestão e base para a tomada de decisão no nível estratégico da empresa.

Fase 4:

Contratações + medições + execução de obra + custos incorridos

Aqui o ciclo recomeça, naturalmente, com a obra continuando a rodar. Novas contratações são fechadas, novas medições são feitas, a execução avança e novos custos vão sendo incorridos, alimentando os dados que serão coletados na Fase 1 do próximo mês. E é justamente na recorrência que mora o valor do acompanhamento de custos.

A distinção que muda tudo: orçamento não é fluxo de caixa

Vale fechar com um esclarecimento que confunde muita gente e que aparece com frequência na prática do acompanhamento de custos.

Quando o ciclo mensal mostra que determinado mês teve R$ 500 mil em custo apurado, isso não significa que a obra desembolsou R$ 500 mil naquele mês; significa que as atividades executadas naquele mês têm valor de R$ 500 mil, independentemente de como esse valor foi ou será pago.

"Se você pagou sinal, você antecipou. Se parcelou aquela compra em dez vezes, o desembolso vai ter outro direcionamento", explica Bruna. "O custo apurado é como se fosse o avanço físico-financeiro do mês. As condições de pagamento e a forma de contratação impactam o desembolso, mas não o custo", acrescenta.

Confundir um com o outro leva a decisões erradas – desde planejamento de caixa furado até negociações comerciais que parecem economizar, mas só estão empurrando despesa para frente.

Um acompanhamento de custos eficiente trabalha tanto com o custo apurado (o quanto da obra já foi efetivamente executado, em valor) quanto com o fluxo de caixa (o quanto a obra está desembolsando em cada momento), duas informações complementares que precisam andar juntas.

Como a Celere faz o acompanhamento de custos

Na Celere, o acompanhamento de custos é estruturado como ciclo mensal contínuo, conduzido idealmente desde o primeiro mês de obra – e adaptado às ferramentas e à equipe que o cliente já tem.

O orçamento inicial é preparado para fácil acompanhamento dentro do ERP da empresa, e os controles são desenhados para que o time da obra opere dentro deles, não em paralelo a eles.

O processo combina coleta semanal de dados com o engenheiro responsável, suporte técnico nas análises de compras e contratações, reclassificação de custos incorridos quando necessário e a entrega de um orçamento-tendência atualizado a cada fechamento, base para a tomada de decisão da diretoria.

Cada fechamento mensal entrega análise de previsto x realizado, análise de custos incorridos e apropriações, análise histórica e indexada (corrigida por INCC, CUB ou IGPM, conforme o contrato), tendência de savings e sobrecustos, e relatórios que sustentam a decisão da empresa.

A Celere atua lado a lado com a equipe do cliente, capacitando o time da obra a utilizar os controles, oferecendo suporte técnico nas análises de compras e contratações, e mantendo o radar ligado até o último mês de execução. Porque é justamente lá, quando muita gente desliga o controle, que a gestão mais protege a margem da obra e garante previsibilidade para antecipar problemas em vez de reagir a eles.

Se a sua empresa está iniciando um novo empreendimento ou quer estruturar o acompanhamento de custos de uma obra em andamento, entre em contato com a gente.

Leia também:

CUB e INCC: no que se diferenciam e como podem impactar o orçamento de obras?

Imagem de destaque: Aaron Lefler na Unsplash