Crédito imobiliário cresce 56,9% em março, déficit habitacional atinge o menor nível da série e MCMV avança sobre novas faixas, enquanto SINAPI sobe 6,7% em 12 meses e o SBPE ainda recua no acumulado

Crédito imobiliário crescendo, programas habitacionais avançando e indicadores melhorando por um lado; custos elevados e juros que ainda limitam o ritmo do setor por outro. Esse é um resumo da "fotografia de abril" na construção civil brasileira.

Na prática, o que os dados recentes mostram é que temos um mercado imobiliário que voltou a ganhar tração – com avanço expressivo no crédito e expansão das contratações habitacionais – e o déficit habitacional segue em queda, indicando um impacto concreto das políticas públicas sobre o acesso à moradia. Esse movimento reforça o papel do setor como vetor de crescimento e inclusão.

Por outro lado, o aumento de custos – influenciado por fatores externos, como a alta do petróleo – e a manutenção de juros elevados continuam impondo limites ao ritmo de expansão. Além disso, indicadores como consumo de materiais e financiamento via poupança mostram que a recuperação ainda não é homogênea.

Neste Giro de Notícias reunimos os principais dados e movimentos que ajudam a entender esse momento de equilíbrio delicado entre avanço e cautela na construção civil brasileira.

Construção avança com emprego e MCMV, mas enfrenta pressão de custos e incertezas externas

Há alguns dias, a FIESP lançou uma nova edição do seu Boletim da Construção, em que aponta que a construção civil iniciou o ano combinando crescimento da atividade com aumento de custos.

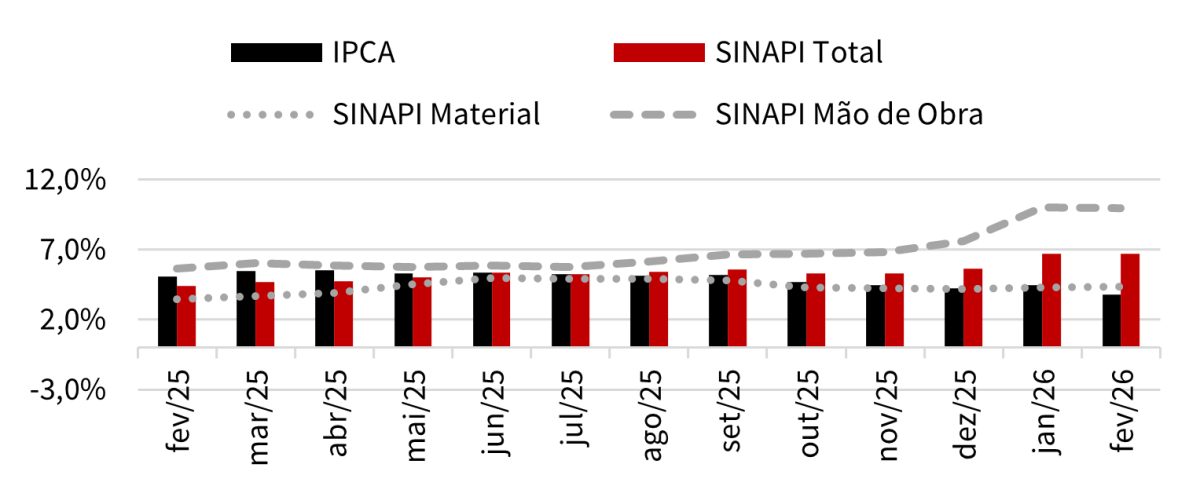

Como destaca o documento, o custo total da construção (SINAPI) acumula alta de 6,7% em 12 meses, puxado principalmente pela mão de obra (+9,9%), enquanto os materiais avançaram 4,4%, mantendo o custo da construção acima da inflação geral em determinados períodos.

A entidade aponta que parte dessa pressão vem do cenário externo – a escalada dos conflitos no Oriente Médio elevou os preços do petróleo e do diesel, impactando diretamente fretes e insumos como asfalto e tintas.

A entidade aponta que parte dessa pressão vem do cenário externo – a escalada dos conflitos no Oriente Médio elevou os preços do petróleo e do diesel, impactando diretamente fretes e insumos como asfalto e tintas.

Apesar desse ambiente mais pressionado, o setor segue resiliente no mercado interno. O emprego formal na construção atingiu 3 milhões de trabalhadores em fevereiro, com alta de 3% em um ano, enquanto o nível de atividade nacional permanece em patamar elevado (51,3 pontos), ainda que São Paulo já indique recuo na confiança. Ao mesmo tempo, surgem sinais de moderação na demanda por insumos, com o consumo de cimento em leve queda e retração mais consistente no aço longo ao longo dos últimos meses.

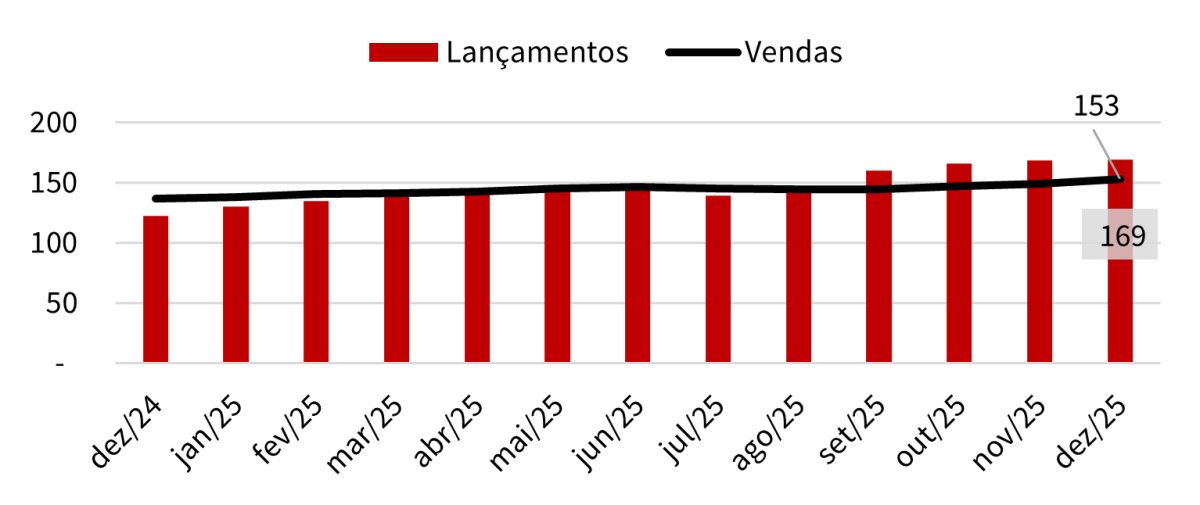

O principal destaque positivo continua sendo o Minha Casa, Minha Vida (MCMV), que segue sustentando o dinamismo do setor. Em 12 meses, os lançamentos dentro do programa habitacional cresceram 38,5% e as vendas, 12,1%, enquanto o mercado total de lançamentos residenciais apresentou leve retração.

Além disso, no crédito, as operações com recursos do FGTS avançaram 19,8%, contrastando com a queda de quase 20% no SBPE, ainda impactado pelos juros elevados.

Além disso, no crédito, as operações com recursos do FGTS avançaram 19,8%, contrastando com a queda de quase 20% no SBPE, ainda impactado pelos juros elevados.

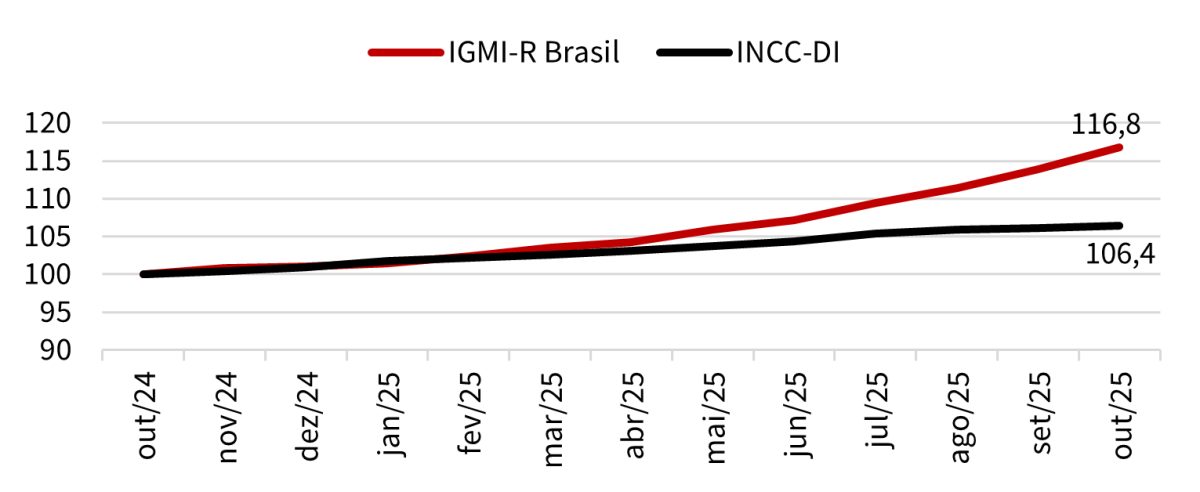

Outro ponto de atenção está na dinâmica de preços. O IGMI-R, que mede o valor dos imóveis, avançou 19,7% em 12 meses, ritmo significativamente superior ao dos custos de construção, medidos pelo INCC-DI, que subiram 5,7% no mesmo período. O movimento reforça um descolamento entre preços de mercado e custos, indicando um ambiente ainda favorável à valorização, apesar das pressões sobre o setor.

Para saber mais, leia o boletim na íntegra, aqui.

Crédito imobiliário cresce forte em março, mas ainda convive com retração no acumulado

O crédito imobiliário com recursos da poupança somou R$ 18,5 bilhões em março de 2026, um dos melhores resultados da série histórica, segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip). O volume representa um avanço expressivo de 56,9% em relação a fevereiro e de 53,9% na comparação com março de 2025, com 54,6 mil imóveis financiados no período.

O desempenho reforça uma retomada pontual do mercado no início do ano, também refletida no resultado do primeiro trimestre. Entre janeiro e março, os financiamentos totalizaram R$ 42,4 bilhões, crescimento de 11,9% em relação ao mesmo intervalo de 2025. Apesar disso, o quadro mais amplo ainda inspira cautela: no acumulado de 12 meses, o crédito imobiliário registra queda de 13,5%, somando R$ 160,8 bilhões.

Os dados da Abecip consideram apenas operações com recursos da caderneta de poupança (SBPE), principal fonte de financiamento para imóveis de médio e alto padrão. Esse segmento tem ganhado ainda mais relevância após a ampliação do teto do programa Minha Casa, Minha Vida, que deslocou parte da demanda para faixas de maior valor.

Ao mesmo tempo, os bancos começam a intensificar o uso de recursos livres como alternativa ao funding tradicional. Em março, essas operações movimentaram R$ 2,01 bilhões, com alta de 47,7% sobre fevereiro e de 19,7% em relação ao mesmo mês de 2025. No trimestre, o volume chegou a R$ 5,64 bilhões, indicando um movimento gradual de diversificação das fontes de crédito.

No recorte por instituições, a Caixa Econômica Federal segue como principal agente do crédito imobiliário no país, com R$ 21,4 bilhões liberados no trimestre, crescimento de 68,5% na comparação anual. Itaú, Bradesco e Santander aparecem na sequência, mas com participação bem inferior.

Governo injeta R$ 20 bilhões no Minha Casa, Minha Vida para ampliar contratações

O Governo Federal anunciou um aporte de R$ 20 bilhões no programa Minha Casa, Minha Vida com o objetivo de destravar contratações da faixa 3. Os recursos virão do Fundo Social do Pré-Sal e devem elevar o orçamento total destinado à habitação para cerca de R$ 200 bilhões em 2026, reforçando o papel do programa como principal instrumento de estímulo ao setor.

A medida busca acelerar o ritmo de contratações e apoiar a meta do governo de três milhões de moradias até o fim de 2026. Para este ano, a expectativa é viabilizar 850 mil unidades habitacionais.

O uso de recursos do Fundo Social também tem o objetivo de reduzir a pressão sobre o FGTS, principal fonte de financiamento habitacional no país. O movimento ocorre em paralelo a discussões sobre ampliação de saques do fundo, o que poderia comprometer sua capacidade de funding no médio prazo.

Além do aporte, o Conselho Curador do FGTS aprovou recentemente a atualização dos limites de renda do programa, ampliando o alcance das faixas. A faixa 1 passou para R$ 3.200 mensais, a faixa 2 para R$ 5.000 e a faixa 3 para R$ 9.600. Já a faixa 4, voltada à classe média, teve o teto elevado para R$ 13 mil, ampliando o público potencial do programa.

Outro ajuste relevante ocorreu no programa Reforma Casa Brasil, com redução dos juros para até 0,99% ao ano e aumento do limite de financiamento para R$ 50 mil. A renda máxima para acesso também foi ampliada, alinhando a política habitacional a uma estratégia mais ampla de estímulo ao setor e melhoria das condições de moradia.

Leia também:

MCMV avança sobre a classe média. Sua operação está pronta? [ConstruFoco #62]

Déficit habitacional recua pelo segundo ano seguido e atinge menor nível da série

O déficit habitacional no Brasil caiu para 5,77 milhões de moradias em 2024, o equivalente a 7,4% dos domicílios do país, segundo dados do Ministério das Cidades com base em estudo da Fundação João Pinheiro. O número representa uma queda de 3,4% em relação a 2023 e marca o menor patamar da série histórica, consolidando o segundo ano consecutivo de redução.

No acumulado dos últimos dois anos, o déficit diminuiu em 441 mil famílias, em um período marcado pela retomada do programa Minha Casa, Minha Vida. Desde 2023, o programa já entregou mais de 923 mil unidades habitacionais, contribuindo para a redução do indicador e para a reversão de uma trajetória de alta observada até 2022, quando o déficit atingia cerca de 8,3% dos domicílios.

A queda foi mais intensa nas regiões Norte e Nordeste, que registraram as maiores reduções proporcionais no período. O Nordeste, por exemplo, passou de 8,9% para 7,1% e atingiu o mesmo nível do Sudeste. Já o Sul apresentou o menor déficit do país, com 6,4%, mesmo após os impactos das enchentes de 2024. O Centro-Oeste foi a única região a registrar leve alta, passando de 8,5% para 8,7%.

Entre os componentes do déficit, o principal continua sendo o ônus excessivo com aluguel urbano, que afeta famílias que comprometem mais de 30% da renda com moradia. Esse indicador recuou para 3,58 milhões de domicílios em 2024. Também houve redução nos casos de coabitação e de habitações precárias, indicando melhora gradual nas condições habitacionais.

Apesar do avanço, o déficit permanece fortemente concentrado nas faixas de menor renda: mais de 74% das famílias afetadas recebem até dois salários mínimos. O dado reforça que, embora haja melhora nos indicadores, o desafio estrutural da habitação no país ainda está diretamente ligado à renda e à capacidade de acesso ao crédito.

Para 2026, a meta do governo é contratar 1 milhão de novas unidades habitacionais, ampliando o alcance do Minha Casa, Minha Vida e sustentando a tendência de redução do déficit nos próximos anos.

Vendas de materiais voltam a crescer após nove meses, mas recuperação ainda é parcial

As vendas de materiais de construção no Brasil registraram alta de 1,6% em março na comparação anual e de 3,1% frente a fevereiro, segundo dados da Associação Brasileira da Indústria de Materiais de Construção (Abramat). O resultado marca a primeira alta após nove meses consecutivos de queda, sinalizando uma interrupção no ciclo negativo observado ao longo de 2025.

O avanço foi puxado principalmente pelos materiais básicos, que cresceram 2,5% em relação a março do ano passado, enquanto os materiais de acabamento tiveram desempenho mais tímido, com alta de 0,2%. A diferença entre os segmentos reforça uma retomada ainda concentrada nas etapas iniciais das obras, mais sensíveis ao ritmo da construção.

Apesar do resultado positivo no mês, o setor ainda acumula queda de 3,3% em 12 meses, indicando que a recuperação segue incompleta. A própria Abramat avalia que o desempenho recente reflete uma recomposição pontual da atividade, sem caracterizar, por enquanto, uma tendência consolidada de crescimento.

O cenário externo permanece no radar. A entidade destaca que a escalada dos conflitos no Oriente Médio pode pressionar custos de insumos relevantes, como aço e cimento, além de influenciar o ambiente macroeconômico e contribuir para a manutenção de juros elevados por mais tempo – fator que afeta diretamente o crédito e o ritmo da construção. Ainda assim, a Abramat mantém a projeção de crescimento de 1,9% no faturamento em 2026, sustentada pela expectativa de redução gradual dos juros e pela continuidade dos programas habitacionais.

Imagem de destaque: Jakub ?erdzicki na Unsplash