![Como lidar com a volatilidade na construção [ConstruFoco 58]](https://celere-ce.com.br/assets/images/artigos/952e1e632af5fc6c3419e6f91bc14f85.webp)

No final de março, em um dia de alívio nos mercados globais, as ações das construtoras brasileiras lideraram os ganhos na B3. A MRV subiu 7,49%, a Cyrela, 5,97%, e a Cury, 3,54%. As expectativas de redução de tensões geopolíticas e a queda no preço do petróleo foram os grandes influenciadores desses números.

Isso me fez pensar que valia conversarmos sobre por que construtoras e incorporadoras reagem tão fortemente a movimentos macro que, à primeira vista, não têm nada a ver com construção civil.

A resposta revela algo estrutural sobre o setor, e entender isso pode mudar a forma como você planeja seus próximos empreendimentos.

A cadeia de transmissão: do petróleo às vendas de imóveis

Vamos seguir o raciocínio:

1) Petróleo cai ? inflação esperada cai

Quando o petróleo recua 5% (como aconteceu naquele dia), os mercados interpretam como alívio inflacionário futuro, especialmente em economias importadoras de energia.

2) Inflação esperada cai ? juros futuros caem

Se a inflação tende a ser mais baixa, há menos pressão para que os bancos centrais subam os juros. No Brasil, isso se traduz em apostas de Selic mais baixa no médio prazo.

3) Juros futuros caem ? crédito imobiliário fica mais barato

As taxas de financiamento habitacional acompanham a curva de juros. Portanto, se o mercado projeta Selic menor, há expectativa de que os financiamentos fiquem mais acessíveis.

4) Crédito mais barato ? demanda por imóveis aumenta

Mais pessoas conseguem comprar, a velocidade de vendas acelera e o estoque gira mais rápido.

5) Demanda maior ? construtoras vendem mais e mais rápido

Daí o salto de 7% nas ações em um único dia.

Mas tem um segundo canal, tão importante quanto o primeiro, que é o MCMV.

MCMV amplifica a sensibilidade do setor a condições macro

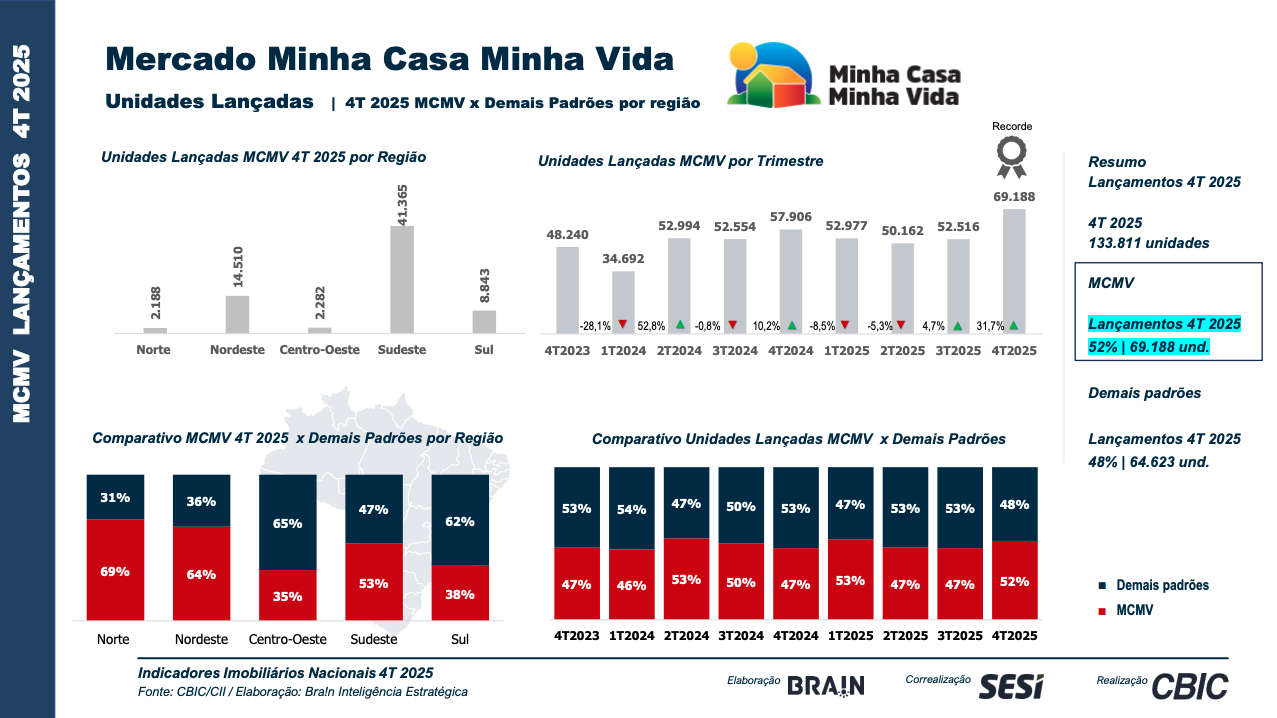

De acordo com a Câmara Brasileira da Indústria da Construção (CBIC), o Minha Casa, Minha Vida foi responsável por 52% dos lançamentos e 49% das vendas em 2025, se firmando como um motor do setor.

E o MCMV funciona com subsídios do FGTS, que por sua vez dependem de:

- Arrecadação do fundo (vinculada ao emprego formal)

- Apetite político para expandir orçamento (que aumenta em cenários de confiança econômica)

- Condições de crédito (taxas subsidiadas só funcionam se o custo base cair)

Quando mercados respiram, há expectativa de que:

- O governo tenha mais margem fiscal para ampliar subsídios.

- O FGTS consiga alocar mais recursos sem pressionar suas contas.

- Construtoras focadas em MCMV consigam acelerar lançamentos.

Foi exatamente isso que analistas destacaram: Cury, MRV, Direcional e Tenda – as mais expostas ao MCMV – seriam as principais beneficiárias de novas rodadas de incentivos aprovadas pelo FGTS.

O lado incômodo dessa equação

Agora vem o ponto que nem sempre é discutido abertamente: se as construtoras sobem 7% quando os mercados aliviam, também despencam quando eles pioram.

Em momentos de estresse (guerra, crise fiscal, Selic disparando), as ações do setor costumam cair mais que a média do Ibovespa, justamente pela mesma cadeia de transmissão, mas ao contrário.

Isso significa que incorporadoras e construtoras brasileiras são estruturalmente sensíveis a variáveis que estão completamente fora do seu controle – como o preço do petróleo no Oriente Médio, a política monetária americana e o apetite por risco global. E quanto mais dependente do MCMV (e portanto do FGTS, e portanto de condições macro favoráveis), maior essa sensibilidade.

O que fazer com isso?

Esse episódio das ações disparando revela que, em um setor tão sensível a condições externas, o controle sobre variáveis internas se torna ainda mais crítico.

Se você não pode controlar a Selic, o petróleo ou o humor dos mercados, precisa controlar com precisão aquilo que está sob sua gestão:

- Custos de obra (para manter a margem mesmo quando o macro piora)

- Velocidade de execução (para reduzir a exposição a ciclos longos)

- Viabilidade de projetos (para não depender de condições externas perfeitas)

Incorporadoras que dominam essas variáveis conseguem performar bem independentemente do cenário de alta ou queda da bolsa.

Como a Celere ajuda nesse controle

Na Celere, estruturamos orçamentos paramétricos com precisão de 5% (em muitos casos a precisão é ainda maior) e orçamentos analíticos que garantem previsibilidade de custos independentemente de volatilidade externa. Porque se você não pode controlar o petróleo, pode, e deve, controlar seu orçamento.

Quer reduzir sua exposição a variáveis externas? Entre em contato com a gente.

Boa semana!

Raphael Chelin

CEO

Imagem de destaque: Christian Lue na Unsplash