Do CUB ao Sinapi, do PIB ao recorde de lançamentos: o que os dados de março revelam sobre a construção civil

Março foi um mês com sinais mistos entre atividade, custos e expectativas na construção civil brasileira. Enquanto o mercado imobiliário mantém o desempenho positivo e bate recordes em lançamentos, indicadores mais amplos já apontam perda de ritmo na atividade e maior cautela entre empresários.

Além disso, dados mais recentes mostram um cenário de desaceleração moderada, com o PIB da construção avançando em 2025 menos do que no ano anterior e a confiança do setor recuando em fevereiro. Ao mesmo tempo, os custos seguem sob controle, com variações moderadas tanto no CUB quanto no Sinapi, ainda que com pressões pontuais, especialmente na mão de obra e em alguns insumos.

Neste Giro de Notícias, reunimos os destaques que ajudam a entender o momento atual da construção no país. Acompanhe!

PIB da construção cresce 0,5% em 2025 e desacelera frente ao ano anterior

O Produto Interno Bruto (PIB) da construção cresceu 0,5% em 2025, uma desaceleração significativa em relação ao avanço de 4,3% registrado em 2024. O resultado reflete a perda de ritmo ao longo do ano, especialmente no quarto trimestre, quando a atividade recuou 2,3% frente ao trimestre anterior e 2,9% na comparação com o mesmo período de 2024, segundo dados divulgados pelo IBGE.

De acordo com a entidade, o desempenho anual foi sustentado principalmente pelo aumento da massa salarial do setor. Ainda assim, o cenário macroeconômico limitou uma expansão mais robusta.

Apesar da perda de fôlego da construção, outros indicadores apresentaram desempenho mais positivo. As atividades imobiliárias cresceram 2% em 2025, enquanto a Formação Bruta de Capital Fixo (FBCF) avançou 2,9% no ano, ainda que tenha recuado no último trimestre. A taxa de investimento permaneceu praticamente estável, em 16,8% do PIB, refletindo um ambiente ainda restritivo, com expectativa de melhora gradual condicionada à redução da taxa de juros.

CUB da construção sobe 0,09% em fevereiro e mantém estabilidade nos custos

O Custo Unitário Básico (CUB) da construção civil paulista registrou variação de 0,09% em fevereiro, indicando um cenário de relativa estabilidade nos custos do setor. Com o resultado, o índice acumula alta de 0,37% no ano e de 4,19% em 12 meses, segundo levantamento do SindusCon-SP. No período, o custo do metro quadrado do padrão R8-N atingiu R$ 2.131,81 no estado de São Paulo.

A composição dos custos mostra comportamentos distintos entre os insumos. Os materiais de construção avançaram 0,13% no mês e acumulam alta de 2,47% em 12 meses, enquanto a mão de obra subiu 0,07% em fevereiro, mas apresenta elevação mais expressiva no acumulado anual, com alta de 5,35% em 12 meses. Já as despesas administrativas permaneceram estáveis no mês, embora ainda registrem variação de 6,40% no período anual.

Nas obras incluídas na desoneração da folha de pagamentos, o CUB teve alta de 0,10% no mês, com custo médio de R$ 2.059,85 por metro quadrado.

Entre os insumos, destacaram-se no mês as altas do fio de cobre antichama isolado 750 V 2,5 mm² (2,26%), do disjuntor tripolar de 70 A (1,59%) e do bloco de concreto 19x19x39 cm (0,99%).

Em 12 meses, os maiores aumentos foram registrados no fio de cobre antichama isolado 750 V 2,5 mm² (11,70%), na janela de correr de duas folhas 1,2×1,2 m (9,97%) e na placa de gesso para forro (8,61%), variações superiores ao IGP-M, que registrou -2,67% no período.

Leia também:

Custo Unitário Básico (CUB) x orçamentos precisos na construção

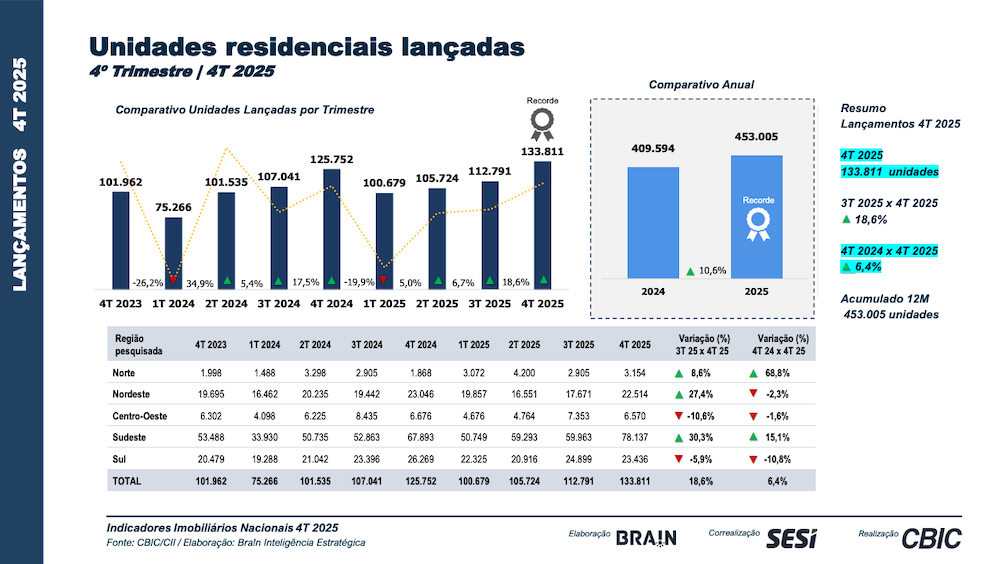

Mercado imobiliário fecha 2025 com recorde de lançamentos e resiliência à alta dos juros

O mercado imobiliário brasileiro encerrou 2025 com desempenho positivo, contrariando expectativas de retração diante do patamar elevado da taxa básica de juros, próxima de 15% ao longo do ano.

Dados da Câmara Brasileira da Indústria da Construção (CBIC) mostram que o setor manteve crescimento em lançamentos, vendas e preços, sustentado por demanda reprimida, políticas habitacionais e estratégias de adaptação das empresas.

Ao longo do ano passado, foram lançadas 453.005 unidades residenciais, alta de 10,6% em relação a 2024, estabelecendo um recorde histórico. As vendas somaram 426.260 unidades, com crescimento de 5,4%, enquanto o Valor Geral de Vendas (VGV) atingiu R$ 264,2 bilhões, avanço de 3,5%. No quarto trimestre, o ritmo permaneceu consistente, com 109.439 unidades comercializadas e forte contribuição da região Sudeste.

O desempenho foi fortemente influenciado por fatores estruturais, com destaque para o programa Minha Casa Minha Vida (MCMV), responsável por 52% dos lançamentos e 49% das vendas no ano, com crescimento de 13,5% e 15,9%, respectivamente. Regiões fora do eixo tradicional também ganharam relevância, como o Norte, que registrou alta de 68,8% nos lançamentos do quarto trimestre, e o Nordeste, com avanço de 27,4%.

Nos segmentos de médio e alto padrão, os dados do Senior Index apontam uma resiliência mais seletiva. O VGV cresceu 7,3% no país, com aumento de 5% no volume de unidades comercializadas e valorização média de 10,4% no preço do metro quadrado. O alto padrão se destacou, com crescimento de 8,9% no VGV, indicando maior demanda por imóveis de maior valor agregado mesmo em um ambiente de crédito mais restritivo.

Para 2026, as projeções indicam um ambiente mais favorável, apoiado na expectativa de estabilização e possível redução gradual da Selic, maior volume de recursos do FGTS e ampliação das metas do MCMV. A avaliação de analistas é que a combinação entre demanda estrutural, adaptação das empresas e melhora nas condições de financiamento pode sustentar um novo ciclo de crescimento mais equilibrado para o setor.

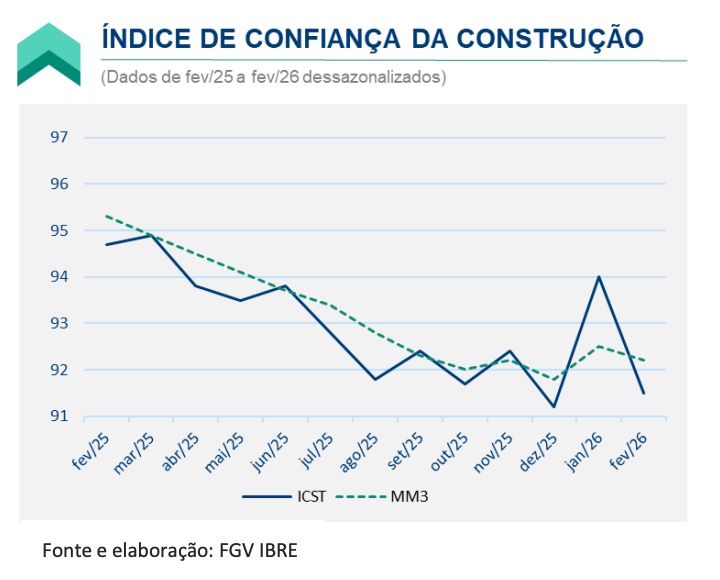

Confiança da construção recua em fevereiro e sinaliza cautela entre empresários

O Índice de Confiança da Construção (ICST), apurado pelo FGV IBRE, recuou 2,5 pontos em fevereiro, para 91,5 pontos, e praticamente anulou a melhora observada no mês anterior.

Na avaliação de Ana Maria Castelo, coordenadora de Projetos da Construção do instituto, o movimento reforça a percepção de cautela no setor, após um 2025 marcado por deterioração gradual da confiança.

O recuo foi disseminado entre os principais componentes do indicador. O Índice de Situação Atual (ISA-CST) caiu 2,4 pontos, para 91 pontos, enquanto o Índice de Expectativas (IE-CST) recuou 2,5 pontos, para 92,1 pontos.

Entre os subindicadores, houve queda tanto na percepção sobre o momento presente (com retração na situação atual dos negócios e no volume de carteira de contratos) quanto nas perspectivas para os próximos meses.

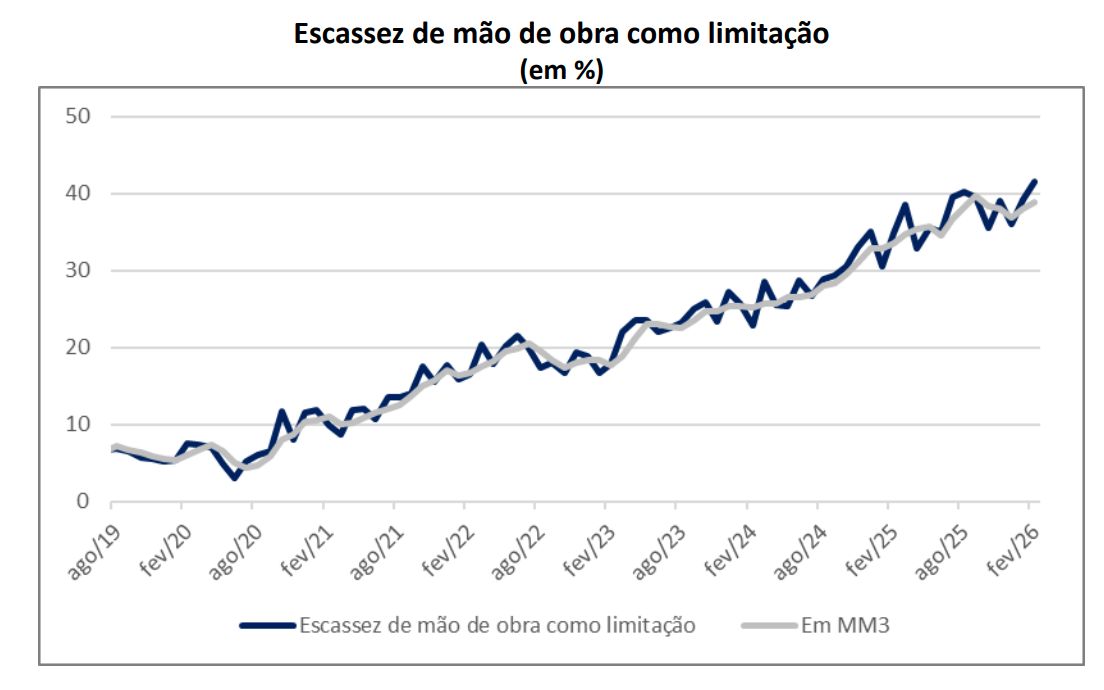

Os dados sugerem que as dificuldades para sustentar o ritmo de crescimento seguem pressionando o setor. A escassez de mão de obra qualificada continua sendo um dos principais entraves, atingindo níveis historicamente elevados. Em fevereiro, 41,6% das empresas apontaram esse fator como limitante para seus negócios – o maior patamar para o mês desde 2011.

Apesar da piora na confiança, alguns fundamentos ainda sustentam a atividade. O Nível de Utilização da Capacidade Instalada (NUCI) registrou leve queda de 0,3 ponto percentual, para 77,1%, com comportamentos distintos entre os componentes: enquanto o uso de mão de obra avançou, o de máquinas e equipamentos recuou. Para a FGV, esse cenário indica ajustes pontuais, mas sem mudança estrutural nas bases do crescimento.

Apesar da piora na confiança, alguns fundamentos ainda sustentam a atividade. O Nível de Utilização da Capacidade Instalada (NUCI) registrou leve queda de 0,3 ponto percentual, para 77,1%, com comportamentos distintos entre os componentes: enquanto o uso de mão de obra avançou, o de máquinas e equipamentos recuou. Para a FGV, esse cenário indica ajustes pontuais, mas sem mudança estrutural nas bases do crescimento.

Para os próximos meses, a combinação entre restrições operacionais – como a falta de mão de obra – e um ambiente ainda desafiador pode continuar pressionando a confiança dos empresários. Ainda assim, a manutenção dos fundamentos do setor sugere um cenário de crescimento mais moderado, mas não de retração.

Sinapi sobe 0,23% em fevereiro e mantém alta moderada nos custos

O Índice Nacional da Construção Civil (Sinapi) registrou alta de 0,23% em fevereiro, mantendo um ritmo moderado de crescimento dos custos no setor. O resultado representa desaceleração em relação ao mês anterior e leva o acumulado em 12 meses a 6,71%, patamar semelhante ao observado no período imediatamente anterior, segundo dados do IBGE.

O custo nacional da construção por metro quadrado passou de R$ 1.920,74 para R$ 1.925,08 no período, sendo R$ 1.085,16 relativos aos materiais e R$ 839,92 à mão de obra. A variação foi puxada principalmente pelos materiais, que avançaram 0,36% no mês, enquanto a mão de obra registrou alta de apenas 0,06%, com desaceleração significativa após o impacto da reoneração da folha de pagamento no início do ano.

Na análise regional, a Região Norte apresentou a maior variação mensal, com alta de 0,52%, impulsionada pelo desempenho de todos os estados e, em especial, do Amapá, que registrou elevação de 1,54%. As demais regiões tiveram variações mais moderadas, reforçando um cenário de pressão de custos mais pontual e heterogênea no país.

Imagem de destaque: Acton Crawford na Unsplash